ORO: La storia dell’emergere dell’egemonia del dollaro USA.

Dopo il crollo di Bretton Woods nel 1971, diverse banche centrali europee tentarono di creare un nuovo pool di oro per stabilizzare il prezzo e passare ad un quasi gold standard.

Gli Stati Uniti volevano eliminare gradualmente l’oro dal sistema e imporre uno standard del dollaro nel mondo.

Ciò che spaventava gli Stati Uniti era che l’Europa deteneva la maggior parte dell’oro e alludeva all’aumento periodico del prezzo dell’oro per creare liquidità, dando loro lo strumento dominante per creare riserve.

Attraverso la loro presenza militare in Germania, proteggendola dall’Unione Sovietica, gli Stati Uniti furono in grado di fare pressione sui tedeschi affinché non cooperassero con il bacino dell’oro.

Senza la Germania gli altri paesi europei non avrebbero potuto materializzare il pool e l’oro avrebbe perso il suo ruolo di ancoraggio nel sistema monetario.

Nel frattempo, gli Stati Uniti hanno stretto un accordo segreto con l’Arabia Saudita per riciclare i dollari del petrolio in titoli di stato statunitensi.

Gli Stati Uniti non sono riusciti a eliminare del tutto l’oro dal sistema, ma sono riusciti a stabilire uno standard globale del dollaro che ha dato loro un potere senza precedenti.

Per semplicità, “Europa” si riferirà generalmente a Belgio, Francia, Germania, Italia, Paesi Bassi e Svizzera, la maggior parte dei quali cooperarono anche durante il classico gold standard nel 19° secolo.

L’inizio della fine

In una conferenza tenutasi a Bretton Woods , nel New Hampshire, nel luglio 1944, non meno di 730 delegati provenienti da 44 nazioni forgiarono un nuovo sistema monetario internazionale.

Con il ricordo fresco delle guerre valutarie degli anni ’30, fu raggiunto un accordo sui tassi di cambio fissi e sul libero scambio.

Poiché gli Stati Uniti avevano la mano più forte al tavolo delle trattative, solo il dollaro era convertibile in oro a 35 dollari per oncia troy, rendendolo “buono quanto l’oro” e stimolandone l’uso come valuta di riserva.

Altre valute erano ancorate al dollaro (o all’oro).

L’oro era quindi l’ancoraggio finale di “Bretton Woods”, concesso dalla Federal Reserve che era obbligata a convertire (acquistare e vendere) dollari in lingotti per le banche centrali straniere.

Mentre la sterlina era ancora detenuta dalle banche centrali di tutto il mondo rispetto al precedente accordo, Bretton Woods incentivava le banche centrali a detenere dollari e oro come riserve.

Un vantaggio del dollaro, rispetto all’oro, era che maturava interessi; uno svantaggio era che poteva svalutarsi rispetto all’oro (o essere sequestrato).

In pratica, il sistema creò una domanda di dollari come valuta commerciale, di intervento e di riserva.

Le “regole del gioco” erano sancite negli Articoli dell’Accordo del nuovo Fondo Monetario Internazionale (FMI) che doveva amministrare il sistema e sostenere i paesi con deficit temporanei della bilancia dei pagamenti attraverso le riserve di prestito.

In consultazione con il FMI, i paesi potrebbero svalutare (rivalutare) la propria valuta in caso di deficit cronico della bilancia dei pagamenti (surplus) per ripristinare l’equilibrio.

Il sistema è rimasto stabile finché i suoi membri hanno attuato politiche monetarie nazionali simili (i paesi con politiche relativamente accomodanti hanno dovuto svalutare), cosa che non è avvenuta.

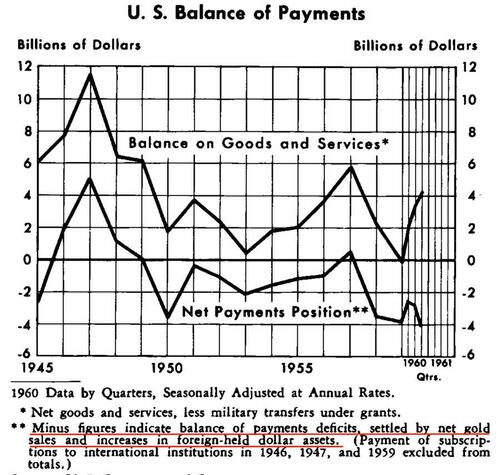

Alla fine degli anni ’50 la bilancia dei pagamenti degli Stati Uniti si deteriorò, determinando un accumulo di saldi in dollari detenuti all’estero e, poiché le banche centrali potevano convertire i dollari in oro, un calo delle riserve auree monetarie degli Stati Uniti.

Inizialmente un aumento dell’offerta di dollari all’estero fu accolto favorevolmente perché inflazionò la liquidità internazionale oltre la crescita dell’offerta di oro.

Tuttavia, nel 1960 le passività esterne in dollari degli Stati Uniti superarono le loro riserve monetarie in oro, il che suscitò preoccupazione a livello mondiale.

Una corsa al dollaro potrebbe forzare una svalutazione o un default degli Stati Uniti.

Nel novembre 1961, il presidente della Federal Reserve Bank di New York, Alfred Hayes, presentò alla Banca dei regolamenti internazionali (BRI) a Bazel, in Svizzera, un piano per difendere collettivamente il prezzo dell’oro a 35 dollari l’oncia nel libero mercato. (Bordo et al 2017).

Le banche centrali europee hanno acconsentito a formare un Gold Pool con gli Stati Uniti – acquistando e vendendo oro al London Bullion Market per mantenere il prezzo del mercato libero vicino al prezzo ufficiale – e proteggere il sistema monetario internazionale dalla disintegrazione.

La Francia ha accettato di aderire a condizione che gli Stati Uniti ripristinassero il deficit della bilancia dei pagamenti (Avaro 2022).

Anche se il nuovo club iniziò come un sindacato segreto, non ci volle molto prima che le operazioni del Pool venissero divulgate alla stampa per amplificarne l’impatto.

L’8 marzo 1962, il pool fu scoperto per la prima volta da Le Courrier de Genève (Bordo et al 2017, Naef 2022).

La creazione di consapevolezza pubblica probabilmente ha funzionato nei suoi primi anni di esistenza, quando il Pool era un acquirente netto di oro.

Ma quando gli Stati Uniti iniziarono a stampare più denaro per finanziare la guerra in Vietnam nel corso degli anni ’60, la pressione al ribasso sul dollaro aumentò.

Il Pool è stato sfidato nel suo bluff vendendo oro.

Nel febbraio 1965, il presidente francese Charles de Gaulle pronunciò un discorso in cui criticò Bretton Woods e il “ privilegio esorbitante ” americano: nella misura in cui i paesi fossero disposti a detenere dollari in riserva, gli Stati Uniti avrebbero potuto stampare dollari dal nulla per pagare le importazioni e fare investimenti all’estero.

In realtà, Bretton Woods è stato progettato affinché il mondo accumulasse dollari.

Inoltre, le politiche inflazionistiche degli Stati Uniti alla fine degli anni ’60 furono esportate all’estero attraverso il deficit della bilancia dei pagamenti e i tassi di cambio fissi, spingendo le banche centrali straniere ad acquistare dollari con le loro macchine da stampa (Dibooglu 1999, Bordo et al 2017).

Secondo De Gaulle, i pagamenti internazionali dovrebbero essere effettuati in oro e l’uso delle valute di riserva dovrebbe essere limitato.

De Gaulle e i suoi consiglieri economici prevedevano l’avvicinarsi della crisi del dollaro.

Per proteggersi dalla svalutazione, la Francia ha accelerato le conversioni del dollaro in oro presso la Fed, in parte per rifornire il Pool.

Poco dopo, Belgio e Francia hanno espresso i loro dubbi sulla fattibilità del Pool durante le riunioni della BRI (Bordo et al 2017).

Le banche centrali europee non volevano difendere indefinitamente l’ancoraggio dollaro-oro per quello che era essenzialmente un problema degli Stati Uniti.

La Francia si ritirò nel giugno 1967 quando si rese necessario aumentare le risorse del Pool (Avaro 2020).

Nel novembre 1967 la Gran Bretagna fu costretta a svalutare la sterlina.

Se la sterlina potesse fallire, potrebbe fallire anche il dollaro, ha calcolato il mercato.

Lentamente ma inesorabilmente la situazione cominciò a sfuggire al controllo e il Pool dovette far fronte a perdite significative.

“I mercati dell’oro dovettero affrontare numerosi attacchi di acquisti speculativi tra la fine del 1967 e l’inizio del 1968”, osserva la Federal Reserve Bank di Dallas nella sua dichiarazione annuale del 1968 .

Dall’8 al 14 marzo 1968 il Pool vendette quasi 1.000 tonnellate d’oro.

“Gli aerei dell’aeronautica americana portarono sempre più oro da Fort Knox a Londra, e ne ammucchiarono così tanto nella sala di pesatura della Banca d’Inghilterra che il pavimento crollò“, scrive Timothy Green in The New World of Gold .

Anche il Belgio e l’Italia divennero ansiosi di uscire dal mercato a causa della contrazione delle loro riserve auree (Green 1973 135).

È diventato insensato vendere l’oro in un buco nero.

Il giorno successivo, il 15 marzo 1968, il London Bullion Market fu chiuso per due settimane per volere degli Stati Uniti.

I banchieri centrali del Pool volarono subito a Washington per una conferenza.

Una persona di spicco a quel tempo era Jelle Zijlstra, presidente della banca centrale olandese e presidente della BRI dal 1967 al 1981.

Zijlstra scrive che gli europei avevano un’interpretazione diversa rispetto agli Stati Uniti degli accordi raggiunti a Washington (Zijlstra 1978 191):

La conferenza di Washington del marzo 1968… suscitò successivamente molte difficoltà, perché quasi fin dall’inizio le decisioni prese furono interpretate in due modi molto diversi.

Alcuni paesi erano dell’opinione che l’unica decisione presa a Washington fosse quella di abolire il gold pool, di fermare le vendite di oro da parte delle banche centrali sul mercato libero per mantenere il prezzo dell’oro sul mercato libero vicino al prezzo ufficiale.

Gli americani ritenevano che fosse stato deciso anche che le banche centrali non avrebbero mai più acquistato oro sul libero mercato, o in altre parole che fosse stato fatto un primo passo verso l’eliminazione dell’oro dal sistema monetario internazionale, la cosiddetta demonetizzazione dell’oro.

Chiaramente, il comunicato della conferenza non afferma che le banche centrali non acquisteranno mai più oro dal libero mercato.

In ogni caso, il Pool fu sciolto e il prezzo dell’oro sul libero mercato fu lasciato fluttuare.

A favore degli americani, lo Statuto del FMI (Articolo IV Sezione 2) stabiliva che nessuna banca centrale avrebbe acquistato o venduto oro a un prezzo diverso da quello ufficiale.

E così, come conseguenza della moratoria del Pool, è nato un mercato dell’oro a due livelli.

Gli enti privati potrebbero commerciare l’oro al prezzo di mercato libero e le banche centrali potrebbero effettuare transazioni al prezzo ufficiale.

Questa impostazione ha attenuato il ruolo dell’oro nel sistema monetario internazionale, poiché ha reciso il legame tra la produzione di oro e altre fonti di oro e riserve monetarie.

Anche l’oro divenne sempre più illiquido, perché nessuna banca centrale voleva venderlo a 35 dollari l’oncia sapendo che valeva molto di più.

La Legge di Gresham assicurava l’uso del dollaro come moneta di intervento e di commercio attraverso la sua presunta sopravvalutazione rispetto all’oro (Mundell 1971 13).

Il mondo iniziò ad avvicinarsi al dollaro standard (Bordo 1993 4).

L’Europa è stata messa alle strette.

A quel punto detenevano le più grandi riserve auree e sarebbe stato un peccato, per usare un eufemismo, renderle inutilizzabili.

Le soluzioni di Zijlstra per resuscitare Bretton Woods erano semplici.

I prezzi ufficiali dell’oro in tutte le valute avrebbero dovuto essere aumentati per aumentare la liquidità globale e garantire che il dollaro rimanesse convertibile in oro (Zijlstra 1978 190).

Aggiunge: “era curioso che nel mondo del dopoguerra, dove tutto era almeno tre o quattro volte più costoso che negli anni ’30, il prezzo dell’oro fosse rimasto invariato” (Zijlstra 1992 222).

Oltre alla prima misura, il prezzo ufficiale dell’oro del dollaro avrebbe dovuto essere aumentato ancora di più, svalutando così il dollaro rispetto a tutte le altre valute per ripristinare la bilancia dei pagamenti degli Stati Uniti.

“Tuttavia, gli americani si sono opposti con le unghie e con i denti a entrambe le soluzioni. … Dopotutto, questo porrebbe il dollaro al secondo posto rispetto all’oro, e l’ideale degli americani era ed è che il dollaro svolga un ruolo centrale sulla scena economica” (Zijlstra 1978 191, 1992 222).

Il riscaldamento è acceso

Le banche centrali europee hanno continuato a convertire dollari presso la Federal Reserve, mentre gli americani hanno cercato di bloccare tali richieste.

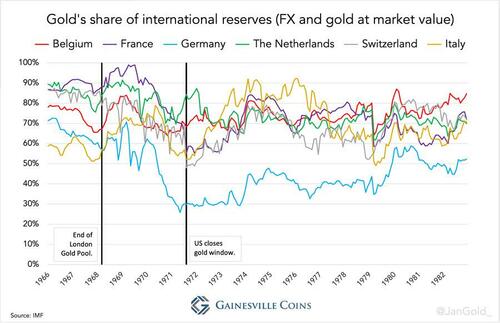

Come mostrato nel grafico 6, la Germania deteneva meno delle sue riserve totali in oro rispetto ai suoi omologhi europei.

Avere truppe americane sul suo territorio, a proteggere la Germania dai sovietici, ebbe un costo: non poter convertire i dollari alla Fed.

La Germania deteneva grandi riserve auree, ma queste venivano ottenute principalmente tramite partner commerciali in Europa (Bundesbank 2018 99).

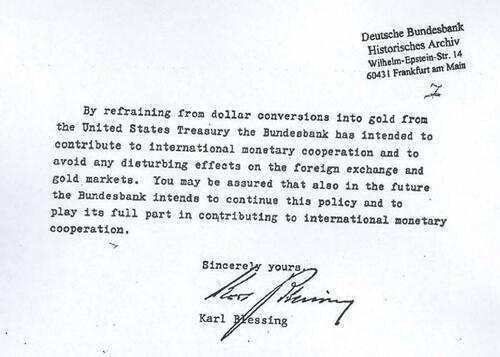

L’impegno della Germania a non convertire i dollari fu suggellato in una lettera alla Fed, datata 30 marzo 1967, da Karl Blessing, presidente della banca centrale tedesca (Bundesbank). Blessing ha inoltre consentito di investire 500 milioni di dollari in titoli di stato americani, finanziando sia la bilancia dei pagamenti che il deficit fiscale americano.

Poco prima di morire Blessing rilasciò un’intervista pubblicata su Der Spiegel :

BENEDIZIONE: …la minaccia era sempre in sottofondo.

L’ex Alto Commissario americano McCloy una volta visitò il governo tedesco e disse: “Guarda, ora abbiamo una decisione del Senato; presto ci sarà una maggioranza che ritireremo i nostri ragazzi. Dobbiamo fare qualcosa”.

Così mi chiamò a casa una domenica pomeriggio alle tre e mezza e mi disse: “Devo tornare stasera, non possiamo vederci?” E gli ho detto: “Mio caro McCloy, la tua situazione è chiara, questo per te è un problema di bilancia dei pagamenti, niente di più.

Avete visto che siamo ragionevoli e non convertiamo i nostri dollari in oro.

Sono anche disposto a dartelo per iscritto per un certo tempo.

Purtroppo la lettera che scrissi allora è valida ancora oggi.

Avrei dovuto essere più rigoroso nei confronti degli Stati Uniti. I dollari che stavamo accumulando avrebbero semplicemente dovuto essere rigorosamente convertiti in oro.

Altri paesi europei stavano meglio. In uno dei suoi libri Zijlstra descrive come fu messo sotto pressione dagli americani ma mantenne la sua posizione. Da Zijlstra (1978 191):

Che l’atmosfera stesse diventando sempre più minacciosa mi apparve evidente quando il 7 luglio 1971 il vice segretario al Tesoro americano, Paul Volcker, e il mio collega americano, Dewey Daane, vennero a trovarmi ad Amsterdam [Paesi Bassi].

Mi hanno esortato a cancellare lo scambio di 250 milioni di dollari in oro.

Avevamo già scambiato in oro quasi 600 milioni di dollari… dall’inizio del 1971.

Il fatto che una delegazione così numerosa sia venuta ad Amsterdam per chiedermi di astenermi dalla conversione è stata per me la prova più evidente che la tempesta stava davvero per scoppiare .

Ho spiegato che non potevo soddisfare la loro richiesta.

Detenevamo dollari solo fino a un importo che consideravamo azioni funzionanti.

Tutto ciò che è al di sopra di ciò che desideriamo scambiare con oro…. Volcker poi mi ha detto: “Stai scuotendo la barca”.

La mia risposta è stata: “se quella barca oscilla troppo violentemente a seguito della conversione di 250 milioni di dollari, quella barca è già affondata”.

Da sempre l’intento degli americani è stato quello di eliminare gradualmente l’oro dal sistema monetario internazionale; per il resto del mondo di importare i propri dollari e di conservarli come riserve in modo che gli Stati Uniti potessero vivere al di sopra delle proprie possibilità e assicurarsi l’egemonia del dollaro.

Un esempio di questo schema è un memorandum d’azione di Henry Kissinger, assistente del presidente degli Stati Uniti per gli affari di sicurezza nazionale, al presidente Richard Nixon datato 25 giugno 1969.

“Possiamo provare a finanziare i nostri deficit ”, scrisse Kissinger, a “prendere in prestito implicitamente inducendo altri paesi ad aumentare le loro riserve di dollari.

All’estremo, ciò significherebbe portare (o forzare) il mondo ad adottare uno “standard del dollaro”.

Nell’economia internazionale detenere valuta estera come riserva è un prestito all’emittente di quel denaro perché tecnicamente quell’emittente deve ancora regolare uno squilibrio commerciale con qualcosa di reale.

Principalmente “il legame di convertibilità [dollaro-oro]” stava bloccando l’agenda degli Stati Uniti, come notato da un documento del Gruppo Volcker del 1969. Il documento continua:

Forse uno dei più importanti problemi a lungo termine che gli Stati Uniti si trovano ad affrontare è come uscire da questo impegno in modo garbato senza causare indebiti disturbi al sistema monetario e con una giusta misura di approvazione internazionale, in un momento futuro.

Non è ancora chiaro se ciò possa essere fatto, e una rottura del collegamento potrebbe avvenire nel contesto di una crisi e di una minacciata corsa al dollaro.

Una corsa al dollaro, dal punto di vista degli Stati Uniti, arrivò all’inizio di agosto 1971, quando sia i britannici che i francesi invitarono la Fed a riscattare più dollari (Bordo et al 2017).

Infine, il 15 agosto il presidente Nixon ha annunciato la sospensione temporanea della convertibilità del dollaro, che però non è mai stata riattivata.

Lo “ Shock Nixon ” di fatto pose fine a Bretton Woods e si può immaginare che i paesi che detenevano dollari non si divertissero.

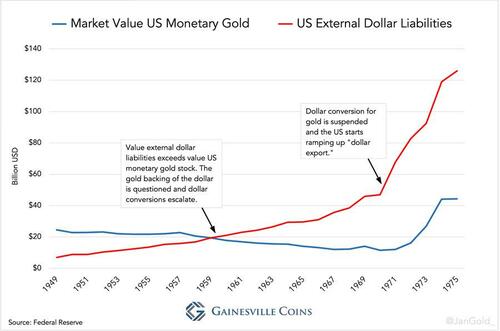

Si prega di notare, nel grafico 2, come le passività esterne in dollari degli Stati Uniti siano esplose da quel momento in poi.

Allo stesso tempo, i paesi europei, che commerciavano molto tra loro , si stavano integrando attraverso la Comunità economica europea (CEE) e introdussero il proprio quadro per la gestione dei tassi di cambio (finalizzato a progredire verso un’unione monetaria) chiamato “ il serpente ”.

Un’Europa unita ha mostrato al mondo la sua forza e leadership. Kissinger a un certo punto disse al vicesegretario al Tesoro, William Simon: “Fondamentalmente ho solo una visione in questo momento: fare tutto il possibile per impedire una posizione europea unita senza mostrare la nostra mano. … Non penso che un sistema monetario europeo unificato sia nel nostro interesse”.

Poiché il dollaro era diventato notevolmente sopravvalutato rispetto a diverse altre valute, un gruppo di dieci paesi sviluppati ( G10 ) si riunì a Washington nel dicembre 1971 per negoziare il riallineamento del tasso di cambio.

In quello che divenne noto come l’ Accordo Smithsonian il dollaro fu svalutato del 10,7% rispetto a un paniere di valute (De Vries 1976 555).

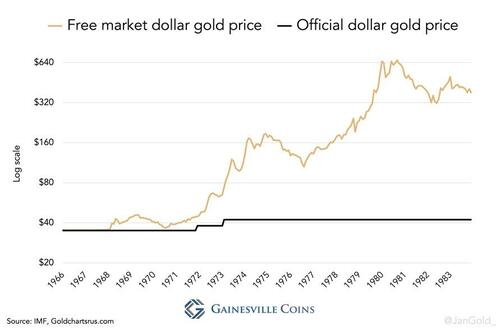

Il prezzo ufficiale (“fittizio”) dell’oro è stato aumentato a 38 dollari poiché i tassi di cambio erano ancora formalmente espressi in parità rispetto al prezzo ufficiale dell’oro.

Più di un anno dopo, la pressione sul dollaro ha rotto nuovamente il suo ancoraggio.

Nel marzo 1973 il G10 concordò che 6 valute della CEE fluttuassero congiuntamente rispetto al dollaro, interrompendo di fatto ciò che era rimasto da Bretton Woods.

I membri del FMI erano liberi di scegliere qualsiasi forma di accordo di cambio, “ tranne l’ancoraggio della loro valuta all’oro ”.

Tra i membri del FMI c’era il desiderio di riformare il sistema monetario, per cui è stata sviluppata una nuova attività di riserva: i Diritti Speciali di Prelievo (DSP).

In generale, sia gli Stati Uniti che l’Europa sostennero l’introduzione dei DSP nel 1969, anche se per ragioni diverse.

Gli europei desideravano che i DSP potessero sostituire il dollaro (Zijlstra 1992 222), mentre gli Stati Uniti hanno inventato che “le nazioni del mondo arrivassero ad accettare i Diritti Speciali di Prelievo al posto dell’oro”.

Mentre Bretton Woods crollava, i DSP venivano usati come esca dagli Stati Uniti.

Un pool d’oro europeo

Gli Stati Uniti ricevettero informazioni secondo cui gli europei si stavano preparando a mobilitare il loro oro scambiando tra loro lingotti al prezzo di libero mercato. Allora il segretario del Tesoro, George Shultz, scrisse al presidente Nixon:

Alcuni – ma non tutti i funzionari europei – … vedono la mossa proposta come un aumento della probabilità che l’oro ritorni al centro del sistema monetario internazionale e faciliti una visione franco-europea di un nuovo sistema monetario.

Dovremmo sostenere attivamente… la modifica degli accordi esistenti in modo che le autorità monetarie possano vendere oro nei mercati privati ai prezzi di mercato ma non possano acquistare oro da nessuna fonte se non al prezzo ufficiale stabilito.

Si spera che questa procedura permetta una graduale eliminazione dell’uso monetario ufficiale dell’oro.

Anche se la data esatta della nota di cui sopra non è nota, è probabile che sia dell’ottobre 1973.

Nella sede della BRI, nel novembre 1973, Zijlstra suggerì di rescindere l’accordo di Washington del marzo 1968.

Il presidente della Fed, Arthur Burns, propose di consentire la vendita ( non acquistare) da parte delle banche centrali nel mercato privato (De Vries 1985 609).

L’offerta di Burns fu accettata e da quel giorno le banche centrali poterono vendere oro, proprio come previsto da Schultz.

Apparentemente, era irrilevante il luogo in cui i politici si incontravano (a Bazel o altrove), purché avessero la maggioranza dei voti nel FMI una decisione potesse essere presa.

Sebbene gli Stati Uniti avessero infranto le regole dello Statuto cessando di convertire i dollari nel 1971, gli europei furono cauti nel fare lo stesso.

Naturalmente gli europei volevano di più che poter vendere oro.

In un cablogramma di Wikileaks del 1973 si legge che il ministro delle Finanze dei Paesi Bassi, Willem Duisenberg, disse a un ambasciatore americano che tutte le valute dovrebbero essere convertibili “altrimenti il denaro non avrà alcun significato”.

In altri dispacci ( qui e qui ) dell’inizio del 1974 si legge che la Francia voleva regolare ( stabilizzare ) il prezzo di libero mercato dell’oro e la CEE era orientata a utilizzare il proprio oro per i regolamenti internazionali.

Il primo è un prerequisito per il secondo (Zijlstra 1981 10). Se la fluttuazione congiunta della CEE fosse ancorata all’oro, ciò si tradurrebbe in “ un nuovo blocco valutario basato sull’oro ”.

All’interno della CEE i tedeschi non erano entusiasti di queste idee perché, come vedremo, erano ancora giocate dagli Stati Uniti.

Zijlstra rese pubbliche le sue opinioni il 13 marzo 1974, in un discorso a Zurigo, Svizzera (Zijlstra 1974):

Le banche centrali che detengono oro dovrebbero essere libere… di… comprare e vendere oro nel libero mercato – magari regolandone un po’ il prezzo attraverso un pool d’oro di nuovo tipo – o… usarlo negli accordi tra loro.

In quest’ultimo contesto si potrebbe pensare in particolare a raggruppamenti regionali come la CEE.

Un mese dopo, i ministri delle finanze della CEE tennero una conferenza a Zeist, nei Paesi Bassi, che concettualmente riprodusse le stesse opinioni di Zijlstra a Zurigo ( CEE 1975 19 ).

- Le autorità monetarie dovrebbero essere autorizzate ad acquistare e vendere oro tra di loro ad un prezzo correlato al mercato e ad acquistare e vendere sul libero mercato (mantenere l’oro al centro del sistema monetario).

- Le autorità monetarie fissano periodicamente un prezzo minimo e un prezzo massimo oltre i quali non possono rispettivamente vendere o acquistare sul mercato (stabilizzando il prezzo dell’oro).

- Creazione di uno stock cuscinetto gestito da un agente incaricato dalle autorità monetarie di vendere o acquistare sul mercato in modo da garantire condizioni ordinate sul libero mercato dell’oro (un nuovo gold pool).

Gli americani si opposero alla CEE dall’interno. In primo luogo, il 3 giugno 1975, Burns scrisse a un collega (Alan Greenspan) di avere “un accordo segreto scritto con la Bundesbank – concordato con il [ministro delle Finanze] Schmidt – secondo cui nemmeno la Germania acquisterà oro dal mercato o da un altro governo, ad un prezzo superiore a quello ufficiale”, cosa che ha praticamente bloccato l’iniziativa Zeist.

Senza la Germania la CEE non sarebbe stata in grado di formare un pool d’oro, stabilizzare il prezzo e utilizzare l’oro per i pagamenti internazionali.

L’intesa segreta di Burns può essere fatta risalire a una lettera datata 14 novembre 1973 dell’allora presidente della Bundesbank, Karl Klasen, alla Fed in cui si impegnava ad aderire, con il consenso di Schmidt, all’Articolo IV Sezione 2 sul non commerciare oro a un prezzo diverso da quello ufficiale valore nominale.

In secondo luogo, l’ampia leva finanziaria ha consentito agli Stati Uniti di fare uno sforzo in più.

I consiglieri del presidente americano Ford scrissero il 4 giugno 1975 sul ruolo dell’oro nel sistema monetario internazionale: “Dobbiamo prima far oscillare la Germania, isolando così la Francia”.

Il 6 giugno il presidente Ford si sentì a suo agio nel dire al ministro Schmidt:

Noi… siamo fermamente convinti che siano necessarie alcune misure di salvaguardia per garantire che non si sviluppi la tendenza a riportare l’oro al centro del sistema.

Dobbiamo garantire che non vi sia alcuna opportunità per i governi di avviare scambi attivi di oro tra di loro con lo scopo di creare un blocco dell’oro o ripristinare la dipendenza dall’oro come principale mezzo monetario internazionale.

Sicuramente i tedeschi obbedirono e gettarono un freno all’iniziativa Zeist, che stranamente non fu mai realizzata.

Non convertendo i dollari in oro quando la finestra d’oro della Fed era ancora aperta, la Germania si è ritrovata in una fossa.

Oltre a dipendere dalle truppe statunitensi, il rapporto tra oro e riserve totali della Germania era talmente inferiore a quello dei paesi circostanti che qualsiasi rivalutazione del metallo monetario rispetto al dollaro sarebbe stata estremamente imbarazzante (grafico 6).

A parte gli Stati Uniti, anche i paesi meno sviluppati (PMS) del mondo si sono opposti all’attivazione delle riserve auree ufficiali, per il semplice motivo che ne possedevano relativamente poco.

Nel 1976 il Fondo monetario internazionale iniziò a vendere 750 tonnellate di oro dalle proprie scorte da utilizzare per prestiti agevolati ai paesi meno sviluppati (De Vries 1985 662).

All’annuncio della vendita il prezzo dell’oro sul mercato libero è sceso.

Ironicamente, la banca centrale svizzera (BNS) ha preso in considerazione l’acquisto di parte dell’oro all’asta “per dimostrare il suo attaccamento all’oro e partecipare agli sforzi per stabilizzare il prezzo dell’oro”, ricorda la BNS in occasione del suo centenario.

Quattro anni dopo, nel 1979, quando il prezzo dell’oro salì alle stelle, la BNS “considerò la possibilità di vendere oro sul mercato, in un’azione coordinata con altre banche centrali, con l’obiettivo di stabilizzare il prezzo”.

Nel 1978 gli articoli dell’accordo del FMI furono modificati e le banche centrali poterono acquistare e vendere oro nel mercato privato (De Vries 1985 656).

L’idea di utilizzare l’oro monetario non era morta in Europa e così nel 1979 aleggiò nuovamente l’idea di intervenire.

Questa volta anche che l’oro non si prenda gioco delle loro valute fiat e calmi i disordini monetari.

Prima di me, i tentativi di formare un pool europeo dell’oro nel 1979 sono stati trattati dall’analista dei metalli preziosi Ronan Manly ( qui e qui ).

Manly è riuscito a mettere le mani su documenti della Banca d’Inghilterra (BOE) in cui si discuteva di un nuovo pool d’oro.

Ciò che emerge dalle pubblicazioni di Manly, in relazione alla nostra analisi attuale, è che la Francia non ha voluto partecipare perché la Germania ha resistito e il pool non ha mai visto la luce.

Le seguenti citazioni provengono da diversi documenti della BOE riguardanti gli incontri alla BRI nel 1979.

Paul Jeanty era un commerciante del London Bullion Market, tutti gli altri funzionari governativi.

Tra parentesi è chiarito chi rappresenta quale Paese:

Paul Jeanty mi ha detto [McMahon, Regno Unito] che Zijlstra gli aveva detto personalmente un paio di settimane fa che ora sarebbe stato a favore di un’operazione della banca centrale per stabilizzare il prezzo all’interno di una banda mobile.

Leutwiler [Svizzera] e Clappier [Francia] glielo hanno detto in passato e lui crede… che de Stryker [Belgio] e Baffi [Italia] sarebbero d’accordo con un piano del genere.

Tutti riconoscono però che Emminger [la Germania] non è disposta a sostenere.

Fritz [Svizzera] aveva detto a Jeanty, quello che Jeanty già sapeva, che Zijlstra sarebbe stato interessato; tuttavia, a quanto pare Clappier ha indicato di essere contrario.

Si tratta di un ribaltamento di vedute che Leutwiler attribuisce alle pressioni dell’Eliseo, a sua volta influenzato dai tedeschi. … Emminger continuava ad essere fortemente contrario.

Leutwiler e Zijlstra dissero poi che, sebbene non ritenessero necessario un gruppo molto numeroso per intraprendere l’operazione, probabilmente doveva essere più di due: nello specifico, avevano davvero bisogno o dei francesi o dei tedeschi.

Il nucleo dell’Europa ha cercato di formare un bacino d’oro, ma la Germania ha nuovamente bloccato il progetto!

Molto probabilmente i tedeschi erano ancora al guinzaglio degli Stati Uniti.

L’accordo petrolifero statunitense con l’Arabia Saudita

La soppressione del ruolo dell’oro è stata una parte del quadro più ampio degli Stati Uniti per instaurare l’egemonia del dollaro.

Nella seconda parte era necessario che le attività in dollari “prive di rischio” diventassero le principali riserve internazionali.

La crisi petrolifera dei primi anni ’70 fu una benedizione e una maledizione per gli Stati Uniti.

Ciò ha causato un aumento delle spese, ma un prezzo più elevato del petrolio ha anche creato una maggiore domanda di dollari all’estero.

Ora quei dollari dovevano essere investiti in titoli di Stato statunitensi (Titoli del Tesoro).

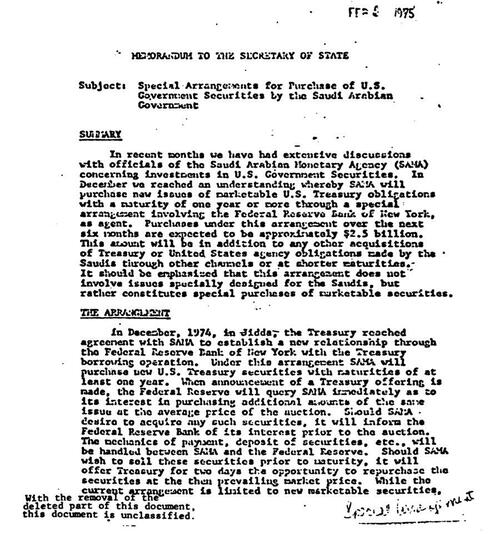

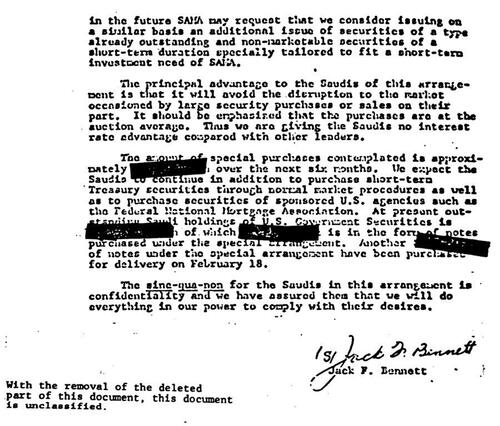

Nel luglio 1974 , il Segretario del Tesoro, William Simon, visitò il Medio Oriente per rispolverare una proposta del ministro del Petrolio dell’Arabia Saudita, Yamani, del 1970.

L’obiettivo di Simon era che i sauditi riciclassero i dollari in obbligazioni.

Alla fine l’accordo prevedeva che l’Arabia Saudita fornisse petrolio agli Stati Uniti e investisse i proventi in titoli del Tesoro. In cambio, gli Stati Uniti fornirebbero aiuti militari e darebbero al regno un “add-on” sotto forma di un trattamento speciale nelle aste del Tesoro.

Su richiesta del re saudita Faisal l’accordo rimarrebbe “ strettamente segreto ”.

L’add-on ha consentito all’Agenzia monetaria dell’Arabia Saudita (SAMA) di fare offerte non competitive al di fuori delle normali aste tenute dalla Fed di New York ed evitare di perturbare il mercato causato da ingenti acquisti di titoli da parte loro.

In una nota il sottosegretario al Tesoro per gli affari monetari, Jack Benett, scrive . a Kissinger nel 1975 “La condizione imprescindibile per i sauditi in questo accordo è confidenziale e abbiamo assicurato loro che faremo tutto ciò che è in nostro potere per soddisfare i loro desideri”.

Per cominciare, la SAMA avrebbe dovuto investire 2,5 miliardi di dollari, ma poco dopo il Tesoro ha inavvertitamente raccolto 800 milioni di dollari in più di quanto intendeva prendere in prestito all’asta. I dollari sono stati riciclati, va bene.

Conclusione

Negli anni ’70 non tutto andò bene per il dollaro, ma gli Stati Uniti riuscirono a far sì che la propria valuta diventasse il sole nel cosmo monetario internazionale.

Nelle sue memorie, Zijlstra ripercorre come ciò accadde (1992 211):

L’oro è scomparso come ancoraggio della stabilità monetaria.

Il tentativo di sostituirlo con un sostituto di nuova creazione (i [DSP] del FMI…) è praticamente fallito.

Le parità fisse, a parte il nostro sistema CEE, sono scomparse. …

La strada dalla supremazia del dollaro, attraverso infinite vicissitudini, fino a una nuova egemonia del dollaro è stata lastricata di numerose conferenze, di storie fedeli, sagaci e talvolta fuorvianti, di visioni idealistiche del futuro e di discorsi professorali impressionanti. (Per ogni nozione, non importa quanto estrema, c’è sempre un professore di economia disponibile.)

La realtà politica era che gli americani sostenevano o combattevano qualsiasi cambiamento, a seconda che vedessero la posizione del dollaro rafforzata o minacciata.

Secondo Zijlstra e De Gaulle, il regolamento finale nel commercio transfrontaliero dovrebbe essere effettuato in oro e l’uso delle valute di riserva limitato (Zijlstra 1972).

Ciò che spaventava gli Stati Uniti era che l’Europa deteneva la maggior parte dell’oro e alludeva all’aumento periodico del prezzo dell’oro per creare liquidità, dando loro “gli strumenti dominanti per creare riserve”.

Pochi giorni dopo la conferenza Zeist un consigliere di Kissinger glielo spiegò bene :

Sig. Enders: È contro il nostro interesse avere l’oro nel sistema perché se rimanesse lì comporterebbe una valutazione periodica.

Sebbene disponiamo ancora di consistenti riserve auree, una parte maggiore dell’oro ufficiale nel mondo è concentrata nell’Europa occidentale.

Ciò conferisce loro la posizione dominante nelle riserve mondiali e i mezzi dominanti per creare riserve.

Abbiamo cercato di allontanarci da tutto ciò per entrare in un sistema in cui possiamo controllare…

Segretario Kissinger: Ma questo è un problema di bilancia dei pagamenti.

Sig. Enders: Sì, ma la questione è chi ha la maggiore influenza a livello internazionale.

Se hanno lo strumento di creazione di riserve, avendo la più grande quantità di oro e la capacità di cambiarne periodicamente il prezzo, hanno una posizione rispetto alla nostra di notevole potere.

Sorprendentemente, tutto ciò che frenava il sistema monetario immaginato da Zijlstra e soci negli anni ’70 è stato risolto.

Da quando la Germania ha rimpatriato l’oro da New York diversi anni fa, possiamo supporre che si sia liberata dalla schiavitù.

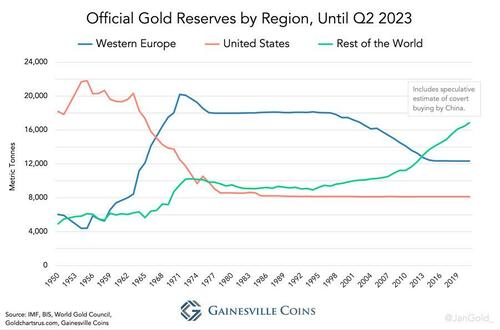

L’oro è distribuito a livello globale in modo più uniforme (grafico 5), esiste un mercato del leasing dell’oro per coloro che sono alla ricerca di un rendimento e il mercato dell’oro è liquido.

Il fatto che la banca centrale olandese abbia recentemente segnalato di essersi preparata per un nuovo gold standard ha perfettamente senso da una prospettiva storica.

L’esperienza di Bretton Woods e la necessità di aumentare periodicamente il prezzo dell’oro suggeriscono che l’Europa dovrebbe indirizzare il prezzo sul mercato libero per stabilizzarlo.

Le domande rimanenti sono: (i) cosa potrebbe spingere l’Europa a stabilizzare il prezzo dell’oro in futuro e (ii) a quale livello di prezzo?

Fonte: https://www.zerohedge.com/geopolitical/gold-wars-us-versus-europe-during-demise-bretton-woods

Scritto daJan Nieuwenhuijs di Gainvesville Coins

Tradotto da Carlo Makhloufi Donelli

{kind=link}

{kind=link}

{kind=link}